De cadres dynamiques à investisseurs immobiliers sereins !

Notre histoire commence en 2016.

En vrai, notre histoire commence bien avant, mais disons que jusqu’à l’année 2016, nous avions suivi à

la lettre ce que la société attendait de nous : de bonnes études, une situation professionnelle stable et la

constitution d’une épargne solide.

En parallèle, nos parents approchaient la retraite, qu’ils attendaient avec une grande impatience.

Forcément, cela nous faisait réfléchir, et l’idée de devoir travailler encore jusqu’à 65 ans, voire au-delà,

nous paraissait vraiment pas une situation enviable. Pourquoi pas si c’est un choix, par passion pour son

travail par exemple, mais pas par obligation…

Puis fin 2015, nous avons accueilli notre premier enfant. Notre rythme de vie a été bouleversé. Mais nous

pensions que la vie avec un enfant, c’était forcément cela : se lever tôt, déposer ses enfants à la crèche,

aller travailler toute la journée, récupérer ses enfants à 18h30, galérer à les coucher le soir, enfin avoir

quelques instants de repos et s’écrouler de fatigue. Et le lendemain, on était reparti pour un tour !

Le week-end, on n’en profitait pas pleinement, on était plutôt en mode « décompression ».

La frustration grandissait, surtout que l’on ne voyait pas la fin de cette course folle.

Clairement, on peut dire que l’arrivée de notre premier enfant a été un déclencheur. L’évidence nous a

sauté aux yeux. Il fallait passer à l’action, pour redevenir maîtres de notre vie.

Mais quelle période difficile ! C’est tellement rassurant de faire comme tout le monde. Inconsciemment,

on se dit que si on fait comme les autres, on ne peut pas se tromper, du moins, on ne peut pas faire pire

que les autres. Lorsque l’on veut sortir du chemin tout tracé, la peur de se tromper et d’investir dans le

mauvais plan nous envahit. Il a fallu nous faire violence pour enfin se lancer.

Après plusieurs aventures d’investissements avortés en dernière minute, nous avons enfin acheté notre

premier immeuble. Oui, j’ai bien dit un immeuble ! En fait, le prix d’un immeuble en province équivaut

au prix d’un studio à Paris, donc oui, acheter un immeuble c’est quelque chose de tout à fait abordable

pour un couple avec de bons revenus !

Et voici notre magnifique premier immeuble :

Quelques photos de l’extérieur et de l’intérieur avant les travaux.

Vu comme ça c’est sûr, que ça peut faire un peu peur.

Après coup, c’est vrai que c’était un sacré pari, surtout que l’on n’y connaissait rien en immobilier et absolument rien en travaux. Disons que la seule compétence que l’on avait au départ, c’était de savoir faire des calculs ! Et le calcul était tout facile. Cyril avait 32 ans et moi 29. Nous avions fait un emprunt sur 20 ans. Quand Cyril allait avoir 52 ans et moi 49, l’immeuble serait remboursé. Le loyer total étant de 3500€ par mois, franchement, c’était déjà une belle étape pour adoucir notre retraite. Par ailleurs, nos mensualités s’élèvent à 2100€ par mois, donc pas d’effort financier à effectuer en attendant.

La signature chez le notaire avait eu lieu le 1er décembre 2016, et l’entrée du premier locataire le 1er

avril 2018. Il s’est donc écoulé 16 mois, pendant lesquels on devait gérer la mise en route des travaux, puis suivre les travaux, en faisant des allers-retours le week-end. Nous étions toujours à Paris, et notre premier immeuble se situait à 1h30 de TGV.

Soyons honnête, cette période n’était pas facile. On était lents, on faisait des erreurs, mais on s’est accrochés. On se voyait comme des fourmis, qui investissaient de l’énergie supplémentaire, par rapport à tous nos proches qui étaient plus « tranquilles », mais nous savions que nous allions récolter les fruits plus tard.

Voici notre premier immeuble rénové ! Intérieur et extérieur !

Septembre 2018, l’immeuble était entièrement loué. Les locataires « se bousculaient » pour habiter dans notre immeuble (j’exagère à peine 🙂 ).

La mise en location a été tellement facile, qu’on a eu le déclic.

A côté de cela, nous avions accueilli notre deuxième enfant. Le rythme effréné du métro/boulot/dodo était d’autant plus difficile à accepter. Notre motivation était décuplée. Et franchement, on peut même dire que l’immobilier devenait un passe-temps agréable, car on savait que c’était notre porte de sortie !

Notre retraite à 50 ans était désormais « acquise ». Maintenant, le but du jeu, ce serait de l’avancer, et d’augmenter le confort de vie à court et moyen terme.

Nous avons acheté notre deuxième immeuble en 2018, dans la même rue que le premier ! Et on a enchaîné en achetant le troisième en 2019, quelques rues plus loin !

Notre vie rêvée n’était désormais plus très loin de nous ! Il était hors de question de baisser notre rythme de travail, sans perspective financière derrière. Mais désormais, comme les immeubles étaient en place, notre avenir était devenu beaucoup plus serein.

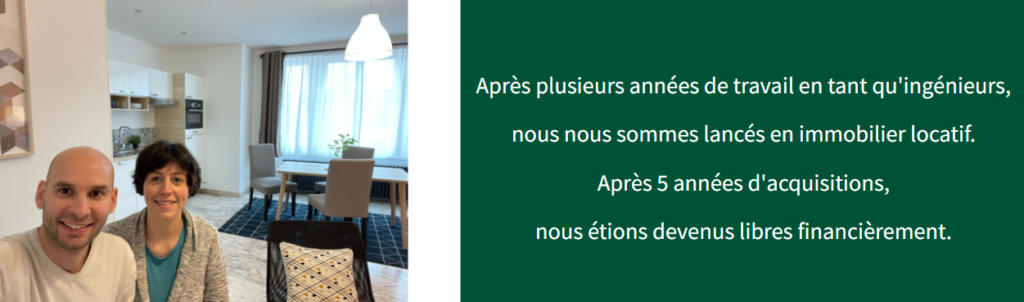

Nous avons fait le choix de renoncer à nos revenus du travail, et de vivre uniquement avec le cash-flow généré par nos investissements immobiliers. Oui, nous allions baisser significativement nos revenus mensuels, mais ces derniers allaient être suffisants pour vivre correctement.

C’était bon, nous pouvions enfin lever le pied, pour profiter de façon plus sereine de notre vie de famille !

Donc voilà, nous voici en 2022, nos trois immeubles sont entièrement loués ! Nous avons arrêté de travailler et nous avons déménagé dans une ville de taille moyenne. Nous avons même accueilli notre troisième enfant, que nous avons chouchouté pendant toute sa première année, avec ses deux parents à la maison !

On peut clairement dire que notre vie a enfin changé. Grâce à nos investissements immobiliers !

Le soir on peut récupérer nos enfants à 16h à la sortie de l’école, les accompagner dans des activités qui leurs plaisent, jouer avec eux, passer du temps de qualité tous ensemble. Et le comble c’est que le soir ils s’endorment paisiblement, comme nous sommes bien plus sereins et reposés !

Aujourd’hui, notre nouveau défi, c’est d’aider des personnes qui se reconnaissent dans les problématiques que nous avons connu.

Pour être honnête, nous ne sommes pas à l’aise à vous vendre des miracles de « rentier en 1 an », ou « millionnaire avec un seul achat », en se basant sur de la courte durée. Ce n’est pas notre profil d’investissement.

Nous sommes spécialisés dans l’achat d’immeuble de rapport, en refaisant à neuf l’intérieur des logements et en meublant avec goût, à mettre en location longue voire moyenne durée, avec éventuellement de la colocation.

Pourquoi nous procédons ainsi ?

– Car nous avions des revenus suffisant pour acheter directement un immeuble (si nous achetions des petits appartements de 50 000€, on n’en serait pas à 25 logements aujourd’hui).

– Le fait de faire des travaux propres, nous permet d’être sereins (pas d’appel pour un robinet défaillant qui fuit, des chauffages qui lâchent, et surtout nous attirons les bons locataires)

– Grâce aux travaux et au fait de meubler avec goût, nous optimisons les loyers.

– Pas le stress de la location courte durée, uniquement de la longue voir moyenne durée, donc on est quand même tranquille la plupart du temps. La gestion locative, nous l’avons entièrement déléguée.

Car comme vous avez compris, le but est d’être un investisseur serein. Pas un investisseur stressé et débordé !

Aujourd’hui, nous accompagnons des CSP+ qui veulent se construire un avenir financier serein, grâce à l’investissement immobilier locatif.

Si vous avez de bons revenus, avec de solides économies de côté, de la motivation et une bonne dose de persévérance, vous êtes au bon endroit !

Nous allons délivrer régulièrement tout plein de contenu pour vous apporter de la motivation toutes les semaines grâce à tout plein de conseils et de retours d’expérience !

En vous souhaitant plein de bonheur et de succès,

Cyril et Dorine